El S&P 500 puso fin a una racha de tres semanas de ganancias, a pesar de una pausa en el repunte de Wall Street el jueves y viernes. Lo más destacado de la semana fue el ascenso de NVIDIA Corporation (NASDAQ :), que alcanzó brevemente la posición de empresa con la mayor capitalización de mercado del mundo. Aun así, el índice abordó datos económicos mixtos y toma de ganancias antes de un importante evento de vencimiento de opciones de $ 5.5 mil millones, terminando la semana con un aumento del 0,6%. En este período de actividad, el S&P 500 superó el nivel de 5.500 puntos por primera vez, marcando su 31º máximo histórico del año. Asimismo, el subió un 1,5%, mientras que el se mantuvo sin cambios.

Más notable fue la participación más amplia en las manifestaciones de esta semana. El índice S&P 500, igualmente ponderado, revirtió la tendencia negativa de cuatro semanas consecutivas de caídas y cerró con un aumento del +1,17%. Mientras que el S&P 500 ha registrado un rendimiento en lo que va del año de alrededor del 15%, el índice igualmente ponderado ha informado de un aumento de un solo dígito del +5,2%. La relación entre los dos índices (RSP/SPX) está disminuyendo por tercer mes consecutivo, lo que indica que el índice igualmente ponderado tiene un rendimiento inferior por segundo año consecutivo.

La historia de la IA ha influido en esta narrativa. La tecnología, que pesa el 32% en el S&P 500 (sólo el 14,96% en el mismo índice igualmente ponderado), contribuyó a más de la mitad de la subida de Wall Street, representando el 8,48% del rendimiento total del 15,29% del índice general. Nvidia, el héroe de Wall Street, parece convertirse cada vez más en la principal preocupación de los inversores. La acción contribuyó con más de la mitad del mismo rendimiento que el sector tecnológico, con un rendimiento en lo que va del año del 155,62% (solo superado por Super Micro Computer) y una contribución del 4,80%. Si bien la compañía ha reportado el mayor crecimiento de ingresos en los últimos 12 meses (+208%) entre las acciones del S&P 500, también lidera la clasificación de las empresas del índice con la relación precio/ventas a plazo más alta (24x). Los expertos de Nvidia también vendieron más acciones que nunca durante el último mes (cero compras y 427 millones de dólares en ventas), generando nuevas preguntas.

Económicamente, el crecimiento del 2,9% (ajustado por inflación) en los últimos cuatro trimestres supera el promedio de la última década, lo que indica que la economía está operando por encima de su potencial de largo plazo. Además, la tasa de desempleo se ha mantenido por debajo del 4% durante 30 meses consecutivos, el período más largo de bajo desempleo desde mediados de los años sesenta.

A pesar de estos indicadores positivos, la confianza del consumidor parece desalineada. El índice de confianza del consumidor de la Universidad de Michigan cayó a su nivel más bajo en siete meses en junio, lo que refleja una visión más pesimista de las finanzas personales y las condiciones económicas generales. Este índice está un 30% por debajo del nivel prepandemia y sólo ligeramente por encima del promedio de 2008-2009. Por el contrario, el índice de confianza del consumidor del Conference Board, que tiende a estar más influenciado por las condiciones laborales, es más optimista, aunque la lectura de junio todavía está un 20% por debajo de su nivel prepandemia.

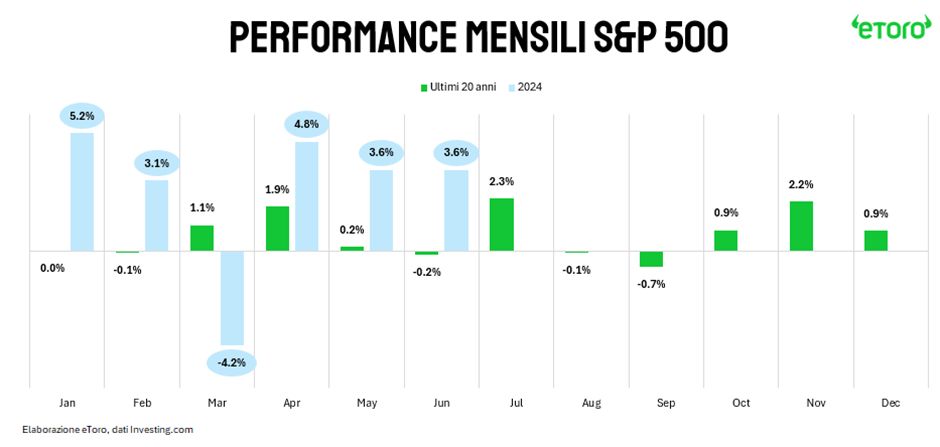

El S&P 500 ha ganado un 15% desde principios de año. Los patrones estacionales sugieren que el repunte podría continuar en las próximas semanas. Históricamente, julio ha sido un mes ganador el 75% de las veces en los últimos 20 años, con un rendimiento promedio del 2,3%. Los últimos resultados ya han sido particularmente buenos: el índice ha subido hasta ahora un 4% en junio (promedio histórico: -0,2%) y un 4,8% en mayo (promedio: 0,2%). Dado este comportamiento excepcional, es posible que la tendencia estacional ya se haya descontado de antemano. Sin embargo, la debilidad esperada en verano podría brindar nuevas oportunidades de posicionamiento estratégico para el resto del año.

La inflación será el centro de atención esta semana, y los participantes del mercado estarán atentos a los datos de ingresos y gastos personales de mayo en Estados Unidos. El informe contendrá una lectura del índice de precios de Gastos de Consumo Personal (PCE), ampliamente considerado como el indicador de inflación preferido de la Reserva Federal. Los economistas esperan que el PCE subyacente aumente un 0,1% mes tras mes y un 2,6% año tras año, lo que marca una desaceleración en ambos frentes en comparación con abril. El índice de precios PCE básico se mantuvo estable en un 2,8% interanual durante los tres meses anteriores, y se espera que esta tendencia continúe. Una sorpresa positiva podría alimentar las esperanzas de nuevos recortes de las tasas de interés, lo que afectaría al dólar y al par. El crecimiento económico de Estados Unidos también será el centro de atención el jueves, con la publicación de la segunda estimación del crecimiento del producto interno bruto del primer trimestre.

En Europa, el calendario económico estará relativamente tranquilo mientras los mercados miran hacia la primera ronda de elecciones en Francia el 30 de junio. Los inversores seguirán de cerca los informes preliminares de inflación de Francia, Italia y España, así como el estudio económico de la zona del euro.

En cuanto al calendario de resultados, se esperan algunos nombres importantes. El operador de líneas de cruceros más grande del mundo, Carnival (LON:), y el referente de la economía global, FedEx, informarán sus resultados trimestrales el martes. Durante los últimos cuatro años, Carnival ha intentado volver a ser rentable, mientras que se espera que FedEx registre un aumento del 8,1% en las ganancias por acción en comparación con el mismo trimestre del año anterior.

El miércoles, las cifras de la empresa matriz de Cheerios, General Mills, y del fabricante de chips de memoria Micron Technology estarán en el centro de atención. Las expectativas para Micron son altas, ya que el fabricante de chips ya ha subido un 69% este año gracias a NVIDIA. El jueves será el turno de la cadena de farmacias Walgreens Boots Alliance y del mayor fabricante de calzado del mundo, Nike (NYSE:), de presentar sus estados financieros. Nike, en particular, enfrentará presión para mejorar su desempeño en el mercado y mantener el ritmo de sus competidores.

Gabriel Debach

Analista del mercado italiano de eToro

Descargo de responsabilidad: El contenido de este boletín es de carácter informativo y educativo y no puede considerarse como consultoría financiera ni como recomendación de inversión.

El rendimiento pasado no es indicativo del rendimiento futuro. Operar es arriesgado y se recomienda arriesgar sólo el capital que esté dispuesto a perder.

Debe buscar asesoramiento de un asesor financiero independiente y debidamente autorizado y asegurarse de tener el apetito de riesgo, la experiencia y los conocimientos adecuados antes de decidirse a invertir. Bajo ninguna circunstancia eToro tendrá responsabilidad alguna ante ninguna persona o entidad por (a) cualquier pérdida o daño, ya sea en su totalidad o en parte, causado por, debido a o relacionado con cualquier transacción relacionada con CFD o (b) cualquier transacción directa, indirecta, especial, consecuente o incidental.

Los mercados de criptomonedas son servicios no regulados y no están controlados por ningún marco regulatorio específico en Europa (incluida MiFID) o en las Seychelles. Por lo tanto, al utilizar nuestro Servicio de Comercio de Criptomonedas, no se beneficiará de las protecciones disponibles para los clientes que reciben servicios de inversión regulados (según corresponda) por MiFID, como el acceso al Fondo de Compensación de Inversores de Chipre (ICF)/Esquema de Compensación de Servicios Financieros (FSCS) y el Servicio del Defensor del Pueblo Financiero para la resolución de disputas, ni las protecciones disponibles bajo el marco regulatorio de Seychelles.

{kind=link}