ES UNclaramente novedad en índices sintéticos de confiabilidad fiscal.

Con el circular nro. 15/E de 25 de junio de 2024 La Agencia Tributaria proporciona el examen de instrucciones y reglas a seguir al completar el formulario ISA, que se presentará junto con el formulario de Ingresos.

En el centro del documento de práctica, que completa el colocar de indicaciones operativas a seguir para la declaración de impuestos de 2024, las innovaciones introducidas por decreto legislativo 1/2024 en materia de simplificación de obligaciones.

Desde la reorganización de la ISA, que sin embargo no entrará en funcionamiento hasta el próximo año, hasta nueva estructura de doble vía del beneficios de recompensa y las simplificaciones de compilación puestas en marcha, foco de los cambios más importantes para los NIF y los profesionales.

ISA, las novedades sobre índices sintéticos de confiabilidad tributaria para la declaración de impuestos 2024

El primero de los decretos legislativos del nuevo año en materia de salud reforma fiscal habló sobre varios puntos del ES UNlos índices sintéticos de confiabilidad que asignan una calificación en la libreta de calificaciones a los titulares del IVA.

La circular de la Agencia Tributaria núm. 15/E, de 25 de junio de 2024, revisa los cambios introducidos, a partir de la reorganización en curso que debe aplicarse a partir del período impositivo actual (2024, y por tanto con la declaración de 2025).

Para el 175 Los índices sintéticos de confiabilidad fiscal avanzan hacia una revisión que se estrenará en paralelo con la nueva clasificación ATECO 2025, con impactos en particular en el frente de las actividades del comercio minorista.

Una intervención en la fase de desarrollo que irá acompañada de aquellas ya operativo para el año fiscal 2023 y por tanto en relación con la declaración de impuestos de 2024.

Aquí viene el primeros sabores de la simplificación: al fortalecer los activos de información disponibles para la Agencia Tributaria, el contribuyente debe disponer de los datos (incluso precompilados) necesarios para facilitar la aplicación de las NIA.

Para los índices relativos al período impositivo 2023, la Agencia Tributaria destaca las primeras medidas adoptadas y, como se indica en la circular, las siguientes variables, utilizadas en la función de estimación del indicador elemental de fiabilidad “Valor añadido por empleado” delISA DG37U:

- Proporción de días pagados para empleados de entre 50 y 59 años del total de días pagados para empleados;

- Proporción de días pagados de los empleados de 60 años o más sobre el total de días pagados de los empleados.

Un trabajo realizado cruzando los datos disponibles en el archivos INPS y en la Uniemens, que permitió brindar al contribuyente, a través de las variables ISA precalculadas, más información útil para calcular el valor de confiabilidad tributaria.

Además, con el fin de simplificar los requisitos para la presentación de datos ISA, la Agencia Tributaria ha puesto a disposición con disposición del 28 de febrero de 2024 un lista de coincidencias entre los datos contables presente en el modelo RENTA 2024 y los mismos datos requerido en los formularios ISA 2024que con un sistema de precompilación se puede exportar vía RedditiOnLine dentro del software ISA.

Se divide el régimen de beneficios de bonificación del ISA

Entre las noticias más interesantes se encuentran las relativas a reescritura de beneficios de recompensa vinculado con el logro de una alta puntuación de confiabilidad fiscal.

El artículo 14 del Decreto Legislativo núm. 1/2024 modificó los umbrales para la simplificación de los procedimientos de compensación y devolución del IVA.

En concreto, la circular recuerda que se ha incrementado lo siguiente:

- de 50.000 euros a 70.000 euros al año el umbral por debajo del cual no se requiere una aprobación de conformidad para su uso en la compensación del crédito del IVA. Los mismos sujetos también están exentos de colocar el visado de conformidad o de prestar la garantía de devolución del impuesto sobre el valor añadido por un importe no superior a 70.000 euros al año;

- de 20.000 euros a 50.000 euros al año del umbral por debajo del cual no se requiere la aprobación de conformidad para su utilización en la compensación de créditos relativos a impuestos directos e IRAP.

Por tanto, la disposición de 22 de abril de 2024 rediseñó la estructura de los beneficios vinculados a la consecución de una puntuación elevada de fiabilidad fiscal, creando una “vía paralela” en términos de los nuevos límites mencionados anteriormente.

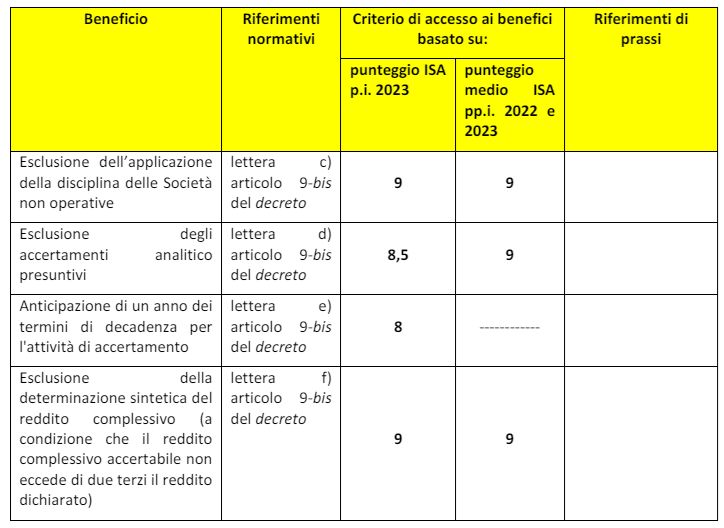

Específicamente, para los contribuyentes que alcanzarán el Puntuación ISA de al menos 9 Con la declaración de 2024, se espera la exención de la colocación del visado de conformidad para la compensación de créditos del IVA hasta 70.000 euros (devengados en 2024) y hasta 50.000 euros anuales para impuestos directos e IRAP (devengados en 2023).

Puntuación ISA 9 también por la exención de colocar el sello de conformidad en la solicitud compensación del crédito provisional del IVAdevengado en los tres primeros trimestres del ejercicio fiscal 2025, para créditos de importe no superior a 70.000 euros anuales.

También se otorgará acceso a los beneficios anteriores a los contribuyentes con una confiabilidad de al menos 9 tomando en cuenta el promedio simple de las ISA aplicadas para los períodos impositivos 2022 y 2023.

Sin embargo, los beneficios de ISA vienen de dos en dos y también facilitan la contribuyentes con una puntuación de al menos 8.

En este caso, la exención de colocar la aprobación de conformidad en la declaración anual para la compensación de créditos por un importe que no exceda de:

- 50.000 euros anuales correspondientes al Impuesto sobre el Valor Añadido, devengados en el año 2024;

- 20.000 euros anuales correspondientes a los impuestos directos y al impuesto autonómico sobre actividades productivas, devengados en el período impositivo 2023.

Umbral fijado en 50.000 euros también para el compensación gratuita del crédito provisional del IVA acumulado en los primeros tres trimestres de 2025, mientras que el promedio relativo al puntaje ISA 2022 y 2023 que permite acceder a los beneficios asciende a 8,5.

Normas de doble vía también en lo que respecta al acceso a la exención de la colocación del visado de conformidad o de la prestación de la garantía para el reembolso del crédito del IVA.

En caso de Puntuación ISA de al menos 9 (considerando también el promedio ISA 2022-2023), la exención aplicará para créditos no superiores a 70.000 euros. Los mismos umbrales se aplican también a la solicitud de devolución del crédito del IVA para los tres primeros trimestres de 2025.

Obtener una puntuación ISA de al menos 8 le permitirá beneficiarse de la exención hasta el umbral de 50.000 euros de créditos del IVA solicitados para su reembolso, el mismo umbral también para el reembolso provisional. Puntuación de al menos 8,5 si en cambio se tomará en cuenta el promedio simple de las ISA para los períodos impositivos 2022-2023.

Se adjuntan los cuadros resumen proporcionados por la Agencia Tributaria:

-

- Agencia Tributaria – circular no. 15/E de 25 de junio de 2024

- Período impositivo ISA 2023, reglas y novedades para completar y enviar formularios

{kind=link}