Fuerte aumento hoy para el diferencial BTP-Bund a 10 años, que saltó más de 12 puntos básicos apuntando a 160, lo que provocó fuertes ventas, especialmente de títulos de bancos italianos.

El auge del diferencial entre los tipos del BTP y del Bund a 10 años puede explicarse por la oleada de compras provocadas por los bonos del gobierno alemán, que se benefician de la carrera hacia activos refugio lanzada por los inversores en la sesión de hoy:

El miedo por el futuro de Francia vuelve a ser protagonista, en vista de las elecciones anticipadas anunciadas por el presidente Emmanuel Macron, tras la aplastante derrota de su partido en las elecciones europeas.

Se desatan las compras de bonos alemanes y el diferencial del BTP-Bund se dispara hacia 160

Compro en Bunds, considerado entre los instrumentos financieros más seguros (refugio seguro), provocan que los rendimientos alemanes a diez años caigan hasta -12 puntos básicos, hasta el 2,344%.

Compras Alemania, al mismo tiempo que se distancian de todos los activos considerados más riesgosos, incluidos los BTP.

Los tipos BTP están prácticamente estancados, en torno al 3,91%por tanto, por debajo del umbral del 4% superado en las horas inmediatamente posteriores a la difusión de los resultados de las elecciones europeas..

Pero, ante la gran caída de los rendimientos alemanes, el diferencial del BTP-Bund aumenta casi +12 puntos básicos, superando los 158 puntos básico.

Y es natural, debido a la espina del bucle fatal, que los valores de los bancos italianos se confirman como los peores en el índice Ftse Mib de Piazza Affari.

Pagando por la ansiedad que nunca regresó completamente del ciclo fatal, es decir, el abrazo mortal entre los bancos italianos y los bonos gubernamentales nacionales, ergo BTP, las acciones de MPS-Monte dei Paschi di Siena y de UniCrédito se hunden más del 6%.

Bper también se encuentra entre los peores valores del Ftse Mib en Piazza Affaricon una pérdida superior al -5%, mientras que escritorio BPM cae más del 4,5%. Intesa Sanpaolo cae casi un 4%, mientras que el Popular de Sondrio deja más del 3% en el suelo.

En general, toda Europa está cayendo, atenazada por el miedo a próximas elecciones anticipadas en Francia que se desarrollará en doble turno en los próximos 30 de junio y 7 de julio.

Entrevistado por Bloomberg Mohit Kumar, economista jefe para Europa de Jefferies International habla de un sentimiento de “aversión al riesgo”, es decir, de aversión al riesgo, vinculado a “preocupaciones sobre Francia”, y añade que, “con el fin de semana inminente, Los inversores están optando por cierta recogida de beneficios”.

“Algunas” tomas de ganancias que, como informa Bloomberg en el artículo “La agitación política francesa enciende la búsqueda de refugios: los mercados cierran” son particularmente grandes, lo que hace que los mercados bursátiles europeos en particular caigan a sus niveles más bajos de los últimos meses. En todo esto, la decisión que tomó MSCI respecto a los bonos de la UE, impidiendo su entrada en sus índices de bonos soberanos, no augura nada bueno.

LEER TAMBIÉN

MSCI bloquea el camino hacia los bonos de la UE. Europa paga por la ausencia de eurobonos reales: deuda común

La OCDE vuelve al círculo vicioso entre los bancos italianos y el BTP con deuda y tipos SOS

Los bancos italianos se están deshaciendo de BTP a un ritmo récord desde 2000. Un saludo para míloni

Bancos italianos: perspectivas de resultados del S&P para 2024 entre el BCE, el BTP y la calificación

Elecciones francesas: el factor Marine Le Pen dispara los diferenciales

Los inversores temen que una posible victoria del partido de extrema derecha de Marine Le Pen empeorará las ya precarias condiciones de las finanzas públicas de Francia.

En resumen, los elevados niveles de deuda y déficit de varios países europeos siguen confirmándose como motores del mercado, en una situación en la que El temor es que el populismo en el poder se burle de los nuevos dictados que, después de tres años de suspensión debido a la pandemia de Covid-19 y a la guerra en Ucrania, volverán a imponer Bruselas a través del nuevo Pacto de Estabilidad y Crecimiento. que la Italia de Meloni se vio obligada a aceptar y que, según varios expertos, habría encantado a Alemania.

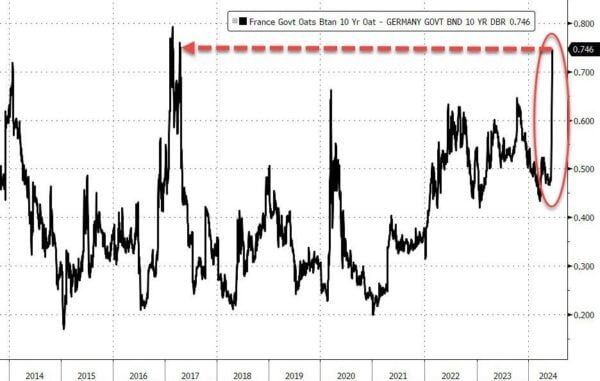

La incertidumbre de los comerciantes persiste esta semana el diferencial Francia-Alemania, o OAT-Bund a 10 años correr al ritmo más fuerte desde 2011.

Para levantarse también la expansión Italia-Alemania, es decir, el diferencial BTP-Bund que, como indica el gráfico (arriba), También registró un aumento más fuerte en comparación con el diferencial francés.

BTP y los bonos franceses atacados tras las elecciones de la UE. También está la incógnita del BCE y la Fed.

Los BTP y OAT franceses también están hoy bajo especial vigilancia, a la luz de las compras que vierten en Bunds.

Y la compra de Bunds (es decir, bonos gubernamentales alemanes, considerados los más sólidos entre las deudas soberanas europeas) es tan fuerte que genera rendimientos. dos años para caer al ritmo más rápido desde diciembre pasado.

Se ha disparado el temor por el destino de Italia y Francia en particular justo a principios de esta semana, tras la publicación de los resultados de las elecciones europeas, que pusieron de relieve en varios países el éxito de los partidos de extrema derecha en las elecciones europeas.

Los BTP se han visto infectados repetidamente por el temor por el destino político de París. y, como en otros momentos de alta tensión, han vuelto a ser atacados principalmente por esa deuda pública que pesa como una piedra sobre las arcas del Estado italiano.

La turbulencia apalancó el sentimiento de los operadores ya incierto y cauteloso después del Día del BCE, en la semana en la que el Fed Day fue protagonista.

Por otra parte, los mercados saben muy bien que los bancos centrales ya no están dispuestos a seguir el juego del mercado, como en el pasado, todos se concentraron más bien en declarar la victoria contra la inflación.

No ayudaron mucho tras el primer recorte de tipos de la zona del euro desde la era Draghi anunciadas por el BCE el pasado jueves 6 de junio, las palabras de la presidenta Christine Lagarde, que también llegaron en un momento en el que Frankfurt se está deshaciendo de los BTP a un ritmo récord.

Y tampoco ayudó la máxima prudencia en la reducción de tipos mostrada esta semana por la compañía La Reserva Federal de Jerome Powellal final de la reunión de política monetaria del FOMC, su brazo de política monetaria.

LEER TAMBIÉN

Tasas de la Reserva Federal, efecto del diagrama de puntos sobre BTP y diferencial. El BCE tiene menos motivos para seguir recortando

El BCE abandona el BTP a un ritmo récord con el QT. Lagarde frustra las esperanzas de recortes de tipos y explica el escudo anti-propagación del TPI

JPMorgan AM: nada más que BTP y eurobonos. Lo preocupante son los bonos del Tesoro con alerta de déficit de deuda de EE.UU.

Deutsche Bank compara la situación actual con la crisis de la deuda soberana del euro

Presta atención al comentario que salió de Jim Reid, analista del Deutsche Bank:

“Es difícil ignorar los paralelismos entre la situación actual y la que surgió durante la crisis de la deuda soberana (de la zona del euro), dada la atención que se concentra entonces en los resultados electorales, en los diferenciales entre los bonos soberanos y en la sostenibilidad de la deuda”: todo esto, combinado con la ausencia de “señales sobre la dirección que tomarán las cosas”.

Y así, el resultado de esta emocionante semana de operaciones es que Las fuertes ventas masivas que han afectado a las acciones europeas han llevado al índice de referencia Stoxx 600 Europe a anular todas las ganancias obtenidas desde principios de junio..

Peor aún, según los inversores. La volatilidad podría seguir dominando los mercados hasta el resultado de las elecciones francesas.

Como Filippo Diodovich, estratega senior de mercado de IG Italia, comenta lo que está pasando en los mercados en este momento:

“Las elecciones europeas han traído mucho pesimismo a los mercados financieros, especialmente después de las consecuencias políticas en Francia. Todos los diferenciales europeos están aumentando, especialmente el diferencial Oat-Bund francés, que alcanzó 75 con respecto a los niveles de 2017, cuando los temores de un Frexit eran muy reales (las elecciones presidenciales se consideraban un referéndum sobre la UE). Creemos que las próximas elecciones en Francia en las próximas semanas se han convertido en un acontecimiento muy significativo para los mercados financieros. El diferencial italiano ha subido muy por encima de los 150 puntos básicos, pero todavía estamos por debajo de los máximos anuales. En los mercados bursátiles, las tensiones han provocado fuertes caídas y son precisamente los índices francés e italiano los que muestran las peores caídas, debido a las fuertes ventas en el sector bancario”.

Comentario La tendencia de los mercados europeos también David Pascucci, analista de mercado de XTB:

“Hoy la caída del Ftse Mib se hace fuerte, estamos por encima del -2,7% en rentabilidad y los bancos caen muy bajo, devorando semanas de aumentos en sólo dos días de caídas. Lo peor es Banca Mps que pierde más del -6% volviendo a los niveles de finales de abril, seguida de Unicredit que pierde alrededor del -5,5%, también “regresando en el tiempo” a los mínimos de mediados de abril. A continuación tenemos Bper Banca que pierde alrededor del -5%, volviendo también a los niveles de hace 2 meses”.

Esté atento también a la Bolsa de Frankfurt, con el Dax “hacia abajo aproximadamente -1,5%”.

En este caso, el analista de mercados de XTB destacó: “Nos estamos acercando peligrosamente a los mínimos observados entre abril y mayo. y la situación técnica actual no augura nada bueno. La dinámica intradiaria todavía está fuertemente orientada a la baja, incluso si los mercados están probando importantes mínimos a largo plazo”.

{kind=link}