El mercado del cobre, junto con el mercado del petróleo, son los dos mercados de productos básicos cuyo precio se forma día tras día en el mercado financiero mundial. El cobre cotiza en tres bolsas diferentes: la Bolsa de Metales de Londres (LME), la Bolsa de Futuros de Shanghai (SHFE) y la Bolsa Mercantil de Chicago (CME). Gracias a sofisticadas operaciones de arbitraje por parte de operadores especializados, existe una alineación casi perfecta de los precios del cobre entre estas plataformas, a pesar de las diferencias regionales en oferta y demanda. El gráfico 1, a continuación, da cuenta de este alineamiento entre los tres diferentes precios financieros.

Precio de los cátodos de cobre (dólares/tonelada)

| Gráfico 1: comparación entre 3 mercados financieros | Gráfico 2: Comparación de 3 mercados físicos regionales |

La existencia de un precio financiero global único del cobre tiene efectos importantes sobre los precios físicos de las distintas áreas económicas mundiales.

En teoría, el precio de un producto básico debería estar determinado por la intersección de la oferta y la demanda en el mercado físico e influir en el mercado financiero de modo que los precios tiendan a converger con el precio físico en la fecha de entrega. Sin embargo, el mercado del cobre se desvía de este patrón. De hecho, si lo respetara, los precios financieros tendrían que registrar precios potencialmente diferentes entre las distintas bolsas, determinados por los precios regionales del subestado. Por el contrario, sucede lo contrario. La convergencia de los tres precios financieros se traduce en una perfecta convergencia de los precios físicos del cobre en los distintos mercados, independientemente de las diferentes condiciones de oferta y demanda que puedan caracterizarlos.

El gráfico 2, arriba, presenta los precios de los cátodos de cobre en los mercados físicos de EE. UU., la UE y China. También es evidente el sustancial alineamiento de estos tres precios.

Otro elemento de gran interés es la correspondencia entre el precio promedio del cobre cotizado en los tres mercados financieros (LME, SHFE, CME) y el promedio del precio físico del cobre en los mercados de EE.UU., la UE y China. El siguiente gráfico compara estos dos precios medios, destacando la alta uniformidad.

Precio de los cátodos de cobre en los mercados financieros y físicos.

Por tanto, el análisis empírico demuestra la existencia de un mercado único mundial del cobre que establece un precio global único, aplicable tanto a los mercados financieros como a los físicos. Considerando que durante más de un cuarto de siglo las condiciones de oferta y demanda en los mercados físicos de EE.UU., la UE y China difícilmente han sido tan similares como para generar un precio mundial único a través del mecanismo de oferta y demanda únicamente, se puede deducir que Los precios son necesariamente físicos seguidos de los financieros. Este proceso sugiere que el precio del cobre se determina en gran medida en los mercados financieros, reflejando las expectativas y estrategias de los inversores más que las condiciones físicas inmediatas del mercado.

Una medida alternativa de las condiciones de oferta y demanda.

El carácter “financiero” del precio único global del cobre lo hace opaco respecto de las actuales condiciones de oferta y demanda de los distintos mercados físicos regionales.

Sin embargo, se puede obtener información sobre las condiciones de los diferentes mercados analizando los precios de los productos anteriores (mineral de cobre y chatarra) y posteriores (productos semiacabados de cobre) de la cadena de suministro del cobre. De hecho, los precios de los productos upstream y downstream tienden a verse menos afectados, en comparación con los cátodos, por los precios financieros y más por las condiciones de oferta y demanda de los distintos mercados físicos.

Precios del mineral de cobre y chatarra.

El siguiente cuadro muestra los precios de los minerales de cobre (dos primeras filas) y de la chatarra de cobre (últimas filas) registrados por los flujos de importación de la UE y China. La línea central muestra, a modo de comparación, el precio de los cátodos de cobre en la UE (que hemos visto coincide con el precio único mundial).

Precio del mineral y chatarra de cobre en el mundo (dólares/toneladas)

Del análisis de estos datos es posible derivar una señal de mayores tensiones entre oferta y demanda en China durante 2021 y parte de 2022, correspondientes a los valores máximos que registra el precio del cobre. En los periodos medios posteriores, el mercado se fue reequilibrando progresivamente, con una mayor alineación entre oferta y demanda en el mercado de la UE y especialmente en el mercado chino. Si consideramos los precios de los minerales y la chatarra en China y la UE, en comparación con un precio alineado en 2019, los precios en China, de hecho, han aumentado a tasas mayores en el bienio 2020-2021, lo que indica una mayor tensión en el mercado. esta área. Posteriormente disminuyeron significativamente frente a un ligero crecimiento entre 2022 y 2024 en los precios correspondientes en la UE.

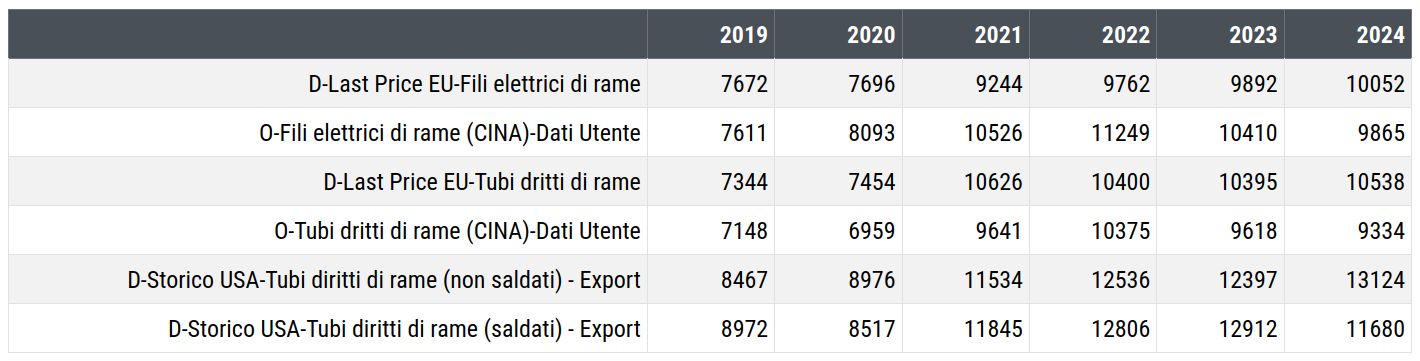

Los precios de algunos productos semiacabados de cobre.

La siguiente tabla muestra los precios de algunos productos semiacabados de cobre, comercializados tanto en el mercado de la UE como en los mercados de Estados Unidos y China.

Precio de los productos semiacabados de cobre en el mundo (dólares/toneladas)

En este caso el precio máximo para todos los productos se registra en 2022, consistente con la existencia de un desfase temporal entre las variaciones del precio del cobre y las de sus productos semiacabados.

Incluso en el caso de los productos semiacabados, en la fase de aumento de precios 2021-2022, las variaciones más intensas se registraron en el mercado chino y, en parte, en el mercado americano. En la fase posterior de reequilibrio del mercado, se registraron descensos en China, mientras que en Europa y parcialmente en los Estados Unidos los precios no disminuyeron, sino que aumentaron ligeramente incluso en los años más recientes.

El análisis general de la dinámica de precios.

El análisis de la dinámica de los precios de las materias primas upstream y downstream de los cátodos de cobre indica con suficiente claridad que el mercado físico en el que se produjeron los cambios más acentuados en las condiciones de oferta y demanda fue el mercado chino, con un exceso de aplicación en el bienio 2021. -2022, retornando progresivamente en el siguiente periodo.

Conclusiones

El cobre, al igual que el petróleo, se caracteriza por la existencia de un precio global único determinado por los mercados financieros, al que el precio de los cátodos de cobre en los mercados físicos se alinea rápida y perfectamente.

El análisis de la dinámica de los precios físicos aguas arriba y aguas abajo del cátodo de cobre señala al mercado chino como aquel en el que los desequilibrios entre oferta y demanda han sido más fuertes, determinando precios de los que es posible extraer señales sobre la evolución histórica de las condiciones. de abundancia o escasez física del metal.

Dado el mayor tamaño y el alto grado de competencia del mercado chino, es probable que en el futuro las variaciones de precios más intensas en los mercados físicos se registren en China, lo que sugiere un seguimiento específico de los precios chinos en las fases anterior y posterior de la cadena de suministro del cobre. Esta información, junto con el precio único determinado por los mercados financieros, podrá completar el panorama de la situación del mercado mundial del cobre.

Tags: Minerales metales productos semiacabados caso del cobre

{kind=link}