Es cierto que Francia vive una situación política complicada, pero la evolución del índice bursátil, más que la política, debería explicarse por las expectativas, a menudo poco racionales, de un recorte de tipos que, al final, no se materializó. de una manera muy mínima.

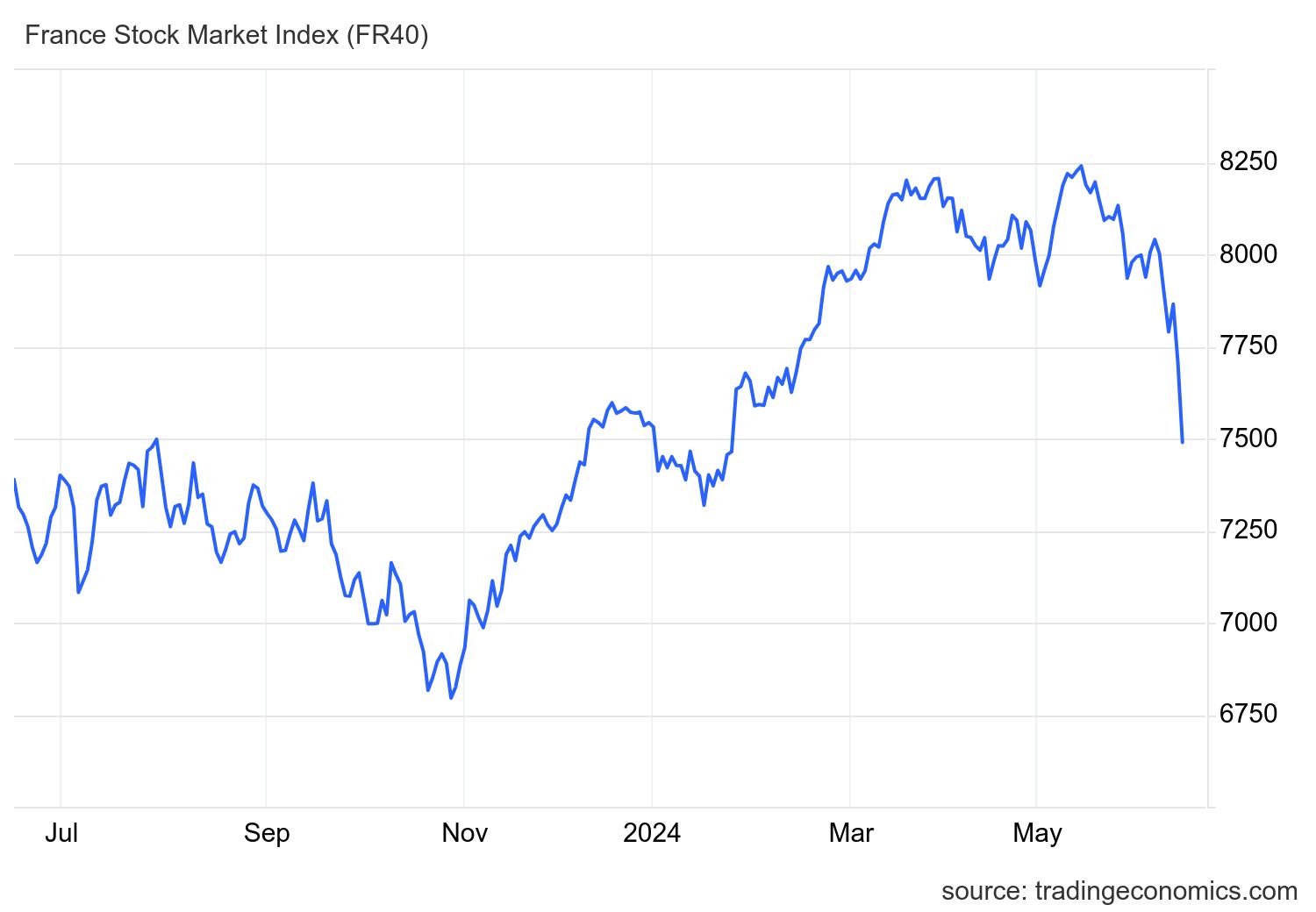

El índice bursátil de primera línea de Francia, el CAC 40, cayó un 2,7% hoy y un 4,6% en los últimos dos días. Durante los últimos seis días de negociación, el índice ha perdido un 6,7% y ha bajado un increíble y asombroso 8,9% desde su máximo histórico el 15 de mayo. La tendencia se puede ver en el siguiente gráfico:

Por este motivo, hoy han aparecido muchos titulares. The Guardian tituló: “El mercado de valores francés cae por temor a una victoria electoral de la extrema derecha”. El Financial Times: “Las acciones francesas sufren su peor semana desde 2022 por temor a una victoria populista”.

¿Pero realmente será así? En una situación moderadamente inflacionaria en la que las acciones aún deberían crecer, ¿fue suficiente la noticia de las elecciones para hacer colapsar el mercado de valores? ¿No es que los periódicos económicos se burlan moderadamente de nosotros o sobreestiman las causas políticas de la caída?

FVolvamos a Hayek y busquemos las causas de una caída respecto del período anterior, el del boom. El CAC 40 había subido un 20,7% (1.415 puntos) en menos de siete meses, desde finales de octubre hasta su máximo histórico de 8.240 el 15 de mayo, como resultado de esta manía épica de reducción de tipos que también se había apoderado de Europa. Así que ahora el BCE ha recortado una vez y las acciones están cayendo.

De modo que la causa del colapso estaría más ligada a las expectativas de un recorte que no se materializó, que a las elecciones. Los inversores esperaban demasiado, o el BCE simplemente cumplió muy poco.

El colapso fue entonces muy relativo. En efecto:

- Apenas borró las ganancias de este año. El CAC ha bajado sólo un 0,5% año tras año.

- Borró sólo la mitad (737 puntos) del pico de siete meses de la manía del recorte de tipos (1.415 puntos), en lugar de todos los puntos más algunos.

- Sólo devolvió al índice a donde estaba por primera vez en abril de 2023, en lugar de alcanzar mínimos de varios años.

En otras palabras, ni siquiera se trata de una liquidación real, sino sólo de una caída del 8,9% desde máximos históricos que eran increíblemente altos y se basaban en la ilusión generalizada de importantes recortes de tipos. Debería ser el BCE, y no la política, quien intervenga, pero en esta temporada de información drogada, todo está bien para presionar al lado político.

Los mercados bursátiles en general –especialmente en Estados Unidos– se han vuelto completamente locos en los últimos años, y luego espectacularmente durante el período de anticipación de recortes de tipos, todo ello impulsado por unos medios de comunicación muy, muy optimistas. Ahora estos recortes no se han producido y se necesita un chivo expiatorio. ¿Qué mejor excusa podría ser la política para justificar la mala gestión financiera? Sin embargo, lo que ocurrió en Francia podría ocurrir en cualquier lugar de la zona del euro a la primera mala noticia.

Gracias a nuestro canal de Telegram podrás mantenerte actualizado sobre la publicación de nuevos artículos de Escenarios Económicos.

⇒ Regístrate de inmediato ⇐

{kind=link}